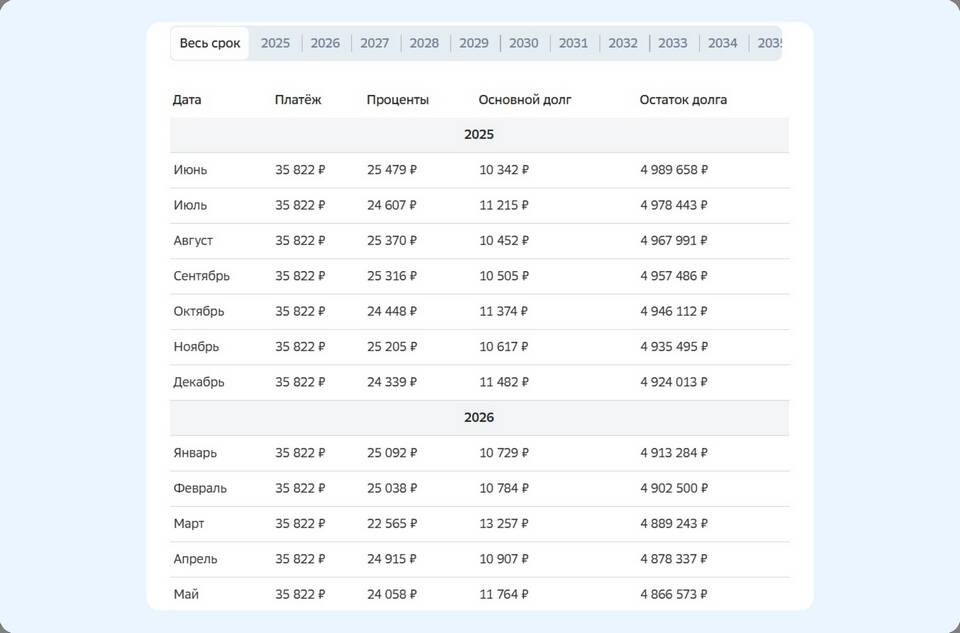

При досрочном погашении кредита важно понимать стратегию уменьшения долговой нагрузки. Рассмотрим преимущества разных подходов к погашению.

Содержание

Сравнение способов досрочного погашения

| Критерий | Погашение основного долга | Погашение процентов |

| Влияние на переплату | Значительно уменьшает | Практически не влияет |

| Снижение ежемесячного платежа | При аннуитете - нет, при дифференцированной - да | Не снижает |

| Срок кредита | Можно сократить | Не сокращает |

Когда выгоднее гасить основной долг

- При аннуитетных платежах (большая часть платежа - проценты)

- Для максимального сокращения переплаты

- Если цель - быстрее закрыть кредит

- При долгосрочных кредитах (ипотека)

Когда может быть полезно погашать проценты

- При временных финансовых трудностях

- Если кредит предусматривает штрафы за просрочку процентов

- В случае специальных кредитных программ с особыми условиями

- Когда банк предлагает льготный период по процентам

Как правильно выбрать стратегию

- Уточните в банке тип платежа (аннуитетный/дифференцированный)

- Рассчитайте оба варианта с помощью кредитного калькулятора

- Учитывайте свои финансовые цели и возможности

- Проверьте, нет ли комиссий за досрочное погашение

Практические рекомендации

Оптимальная стратегия досрочного погашения:

- При аннуитетных платежах - всегда основной долг

- При дифференцированных - можно уменьшать срок кредита

- Дополнительные платежи направлять сразу после очередного платежа

- Фиксировать в банке назначение досрочного платежа

В большинстве случаев выгоднее гасить основной долг, так как это напрямую уменьшает сумму, на которую начисляются проценты, и сокращает общую переплату по кредиту.