Ежедневное начисление процентов - это метод расчета дохода или стоимости займа, при котором проценты рассчитываются и добавляются к основной сумме каждый календарный день. Такой подход отличается от традиционных схем с ежемесячным или годовым начислением.

Содержание

Как работает ежедневное начисление процентов

| Основной принцип | Проценты рассчитываются на ежедневный остаток суммы |

| Формула расчета | (Сумма × Годовая ставка / 365) × Количество дней |

| Эффект | Более частые начисления увеличивают общую сумму процентов |

Где применяется ежедневное начисление

Банковские вклады

- Накопительные счета

- Вклады с капитализацией процентов

- Инвестиционные продукты

Кредитные продукты

- Кредитные карты

- Потребительские кредиты

- Микрозаймы

Инвестиционные инструменты

- Облигации с ежедневным накоплением купона

- Паевые инвестиционные фонды

- Криптовалютные стейкинг-программы

Преимущества и недостатки

| Преимущества для вкладчиков | Более быстрый рост суммы за счет частой капитализации |

| Преимущества для заемщиков | Возможность уменьшить проценты при досрочном погашении |

| Недостатки для заемщиков | Более высокая итоговая переплата по кредитам |

Как рассчитываются ежедневные проценты: пример

- Сумма вклада: 100 000 рублей

- Годовая ставка: 5%

- Проценты за 1 день: (100 000 × 0,05 / 365) = 13,70 руб.

- За 30 дней: 13,70 × 30 = 411 руб.

Отличие от других схем начисления

- Ежедневное начисление дает больший эффект капитализации

- Более точный расчет при частичном снятии или пополнении

- Прозрачность - проценты видны каждый день

На что обратить внимание

- Уточняйте, капитализируются ли проценты ежедневно или просто начисляются

- Проверяйте, как учитываются високосные годы (366 дней вместо 365)

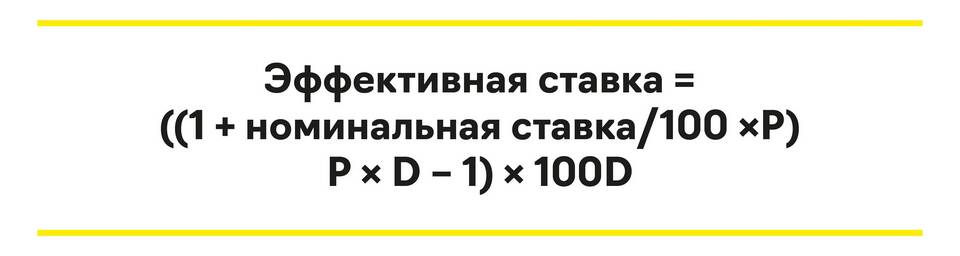

- Сравнивайте эффективную процентную ставку при разных схемах начисления

Заключение

Ежедневное начисление процентов - это современный финансовый механизм, обеспечивающий более точный и прозрачный расчет доходов или затрат. Понимание этого принципа помогает принимать обоснованные решения при выборе банковских продуктов и кредитных предложений.