Увеличение лимита рассрочки позволяет совершать более крупные покупки с оплатой частями. Рассмотрим проверенные способы повышения доступного лимита в различных финансовых учреждениях.

Содержание

Основные способы увеличения лимита

| Способ | Эффективность | Срок действия |

| Улучшение кредитной истории | Высокая | От 6 месяцев |

| Регулярное использование рассрочки | Средняя | От 3 месяцев |

| Подтверждение дохода | Высокая | Мгновенно |

Пошаговая инструкция

Анализ текущих условий

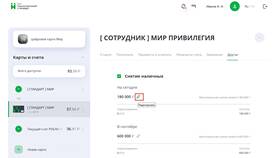

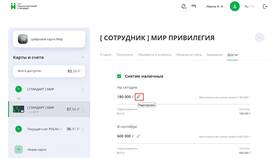

- Проверьте действующий лимит в мобильном приложении банка

- Изучите условия договора на предмет возможностей увеличения

- Уточните требования банка к повышению лимита

Улучшение кредитного профиля

- Своевременно погашайте текущие кредиты и рассрочки

- Снижайте кредитную нагрузку

- Исправьте ошибки в кредитной истории при наличии

Обращение в банк

- Подготовьте документы о доходах

- Напишите заявление на увеличение лимита

- Используйте официальные каналы связи банка

Документы для увеличения лимита

| Тип подтверждения | Примеры документов |

| Доходы | Справка 2-НДФЛ, выписка по счету |

| Имущество | Свидетельства о собственности |

| Кредитная история | Отчет из БКИ |

Специальные программы увеличения лимитов

- Корпоративные программы для зарплатных клиентов

- Статусные банковские продукты

- Программы лояльности постоянных клиентов

Факторы, влияющие на лимит

- Кредитный рейтинг заемщика

- Уровень дохода

- История обслуживания в банке

- Общая кредитная нагрузка

- Тип используемой карты рассрочки

Автоматическое повышение лимита

- Регулярные покупки с полным своевременным погашением

- Использование дополнительных банковских продуктов

- Длительное обслуживание в банке

- Отсутствие просрочек по другим кредитам

Важно:

При отказе в увеличении лимита рекомендуется уточнить причины и устранить недостатки. Повторное обращение возможно через 3-6 месяцев после улучшения показателей.