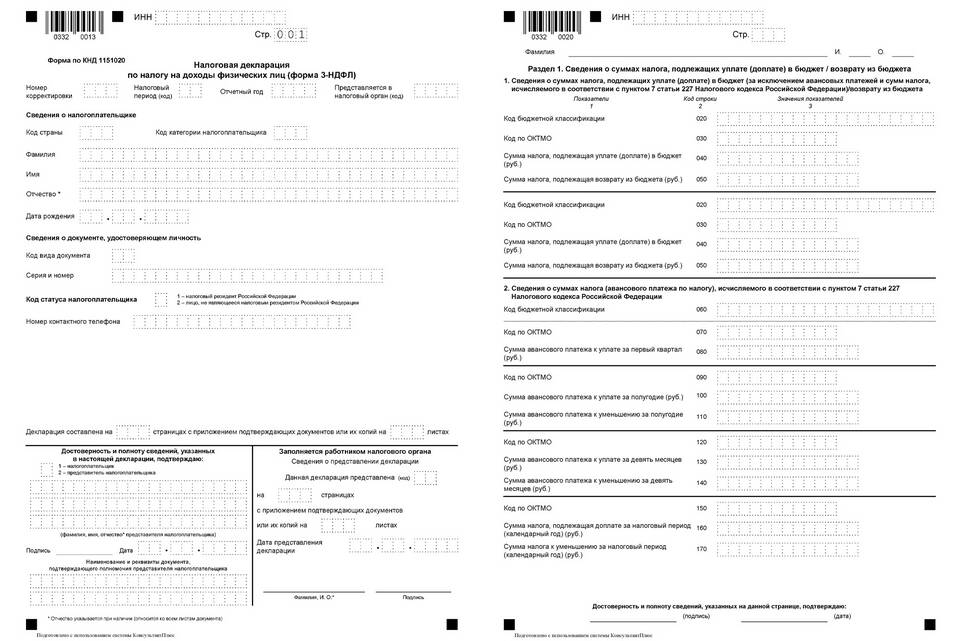

Код дохода 3 в налоговой отчетности относится к специальной категории выплат, облагаемых НДФЛ по особой ставке. Рассмотрим особенности этого кода и его применение в налоговой практике.

Содержание

Основные характеристики кода дохода 3

| Характеристика | Описание |

| Налоговая ставка | 13% для резидентов РФ |

| Тип выплат | Дивиденды от участия в организациях |

| Нормативная база | Статья 214 НК РФ, статья 275 НК РФ |

Когда применяется код 3

- Выплата дивидендов участникам ООО

- Распределение прибыли между акционерами

- Выплаты по акциям российских компаний

- Доходы от долевого участия

Особенности налогообложения

- Ставка 13% для налоговых резидентов РФ

- Ставка 15% для нерезидентов (код дохода 4)

- Налог удерживается и перечисляется организацией-источником

- Не подлежит уменьшению на налоговые вычеты

Отражение в справке 2-НДФЛ

| Поле справки | Заполнение для кода 3 |

| Код дохода | 3 |

| Сумма дохода | Полная сумма дивидендов |

| Налоговая база | Сумма дивидендов за минусом ранее выплаченных |

Отличие от других кодов доходов

- Код 1 (13%) - основной доход (зарплата)

- Код 2 (13%) - доходы от продажи имущества

- Код 4 (15%) - дивиденды нерезидентам

- Код 6 (35%) - выигрыши, призы

Важная информация

При получении дивидендов от иностранных компаний код 3 не применяется - такие доходы декларируются самостоятельно с указанием соответствующего кода в 3-НДФЛ. Организации обязаны вести отдельный учет выплаченных дивидендов для правильного расчета налоговой базы.